关税冲击之下,中国企业应该去哪里建厂?

- 基金分析

- 2025-04-16 12:48:03

- 4

界面新闻记者 | 刘素楠

界面新闻编辑 | 彭朋

2025年中美之间新一轮关税摩擦爆发,给国际贸易格局带来新的不确定性。

“新一轮关税战具有系统性,涵盖了美国的全球贸易伙伴,我们认为全球供应链和贸易格局受到的影响将远大于上一次贸易战。”复旦大学管理学院管理科学系教授、复旦大学全球供应链研究中心主任吴肖乐在接受界面新闻采访时表示。

贸易摩擦促使中企加快海外布局

复旦大学全球供应链研究中心曾深入分析2018年中美贸易争端。该中心副主任刘志阔指出,从短期来看,中国对美出口数量有所下降,但剔除关税因素的出口价格基本保持稳定。

根据海关总署数据,2018年中国对美国进出口总额为4.18万亿元人民币,同比增长5.7%。其中,对美出口3.16万亿元,增长8.6%;自美进口1.02万亿元,下降2.3%;贸易顺差2.14万亿元,扩大14.7%。

贸易战发生后的2019年,中国对美进出口总额为3.73万亿元,同比下降10.7%。其中,对美出口2.89万亿元,下降8.7%;自美进口0.85万亿元,下降17.1%。

吴肖乐表示,在上一轮贸易摩擦中,不少中国企业通过调整供应链、改进工艺流程、提升生产效率等方式,逐步缓解了25%关税所带来的冲击。

“在中美关税摩擦中,对企业影响最大的,往往并非关税本身,而是由此带来的不确定性。”刘志阔补充道。

他进一步指出,贸易摩擦的长期影响体现在供应链重组与产业转移。数据显示,美国进口来源结构显著变化,中国的占比从2018年的21.7%下降至2022年的14.5%。这一降幅在主要贸易国家中较为罕见。

与此同时,越南、中国台湾和墨西哥等地对美出口显著增加,尤其是越南表现突出。在全球企业调整采购战略的背景下,中国部分供应商跟随客户向这些国家迁移,推动当地制造能力提升。

“贸易摩擦在一定程度上促使中国企业加快海外布局。”复旦大学全球供应链研究中心对中国上市公司海外设点情况进行梳理发现,目前中国上市公司在海外设有近7000家子公司。相关数据显示,中国企业海外资产占GDP的比重约为16%,而在发达经济体中,这一比例普遍接近或超过50%。“这说明中国企业‘走出去’仍有广阔空间。”刘志阔说。

图片来源:《中国对外商品贸易及供应链波动指数》报告

图片来源:《中国对外商品贸易及供应链波动指数》报告关税战为中企寻找美国之外的合作伙伴提供机会

刘志阔指出,上一轮贸易摩擦并未导致中美企业关系大幅疏离。尽管增长速度有所放缓,但中美之间的贸易与投资联系仍在持续,合作方式发生了一定转变。

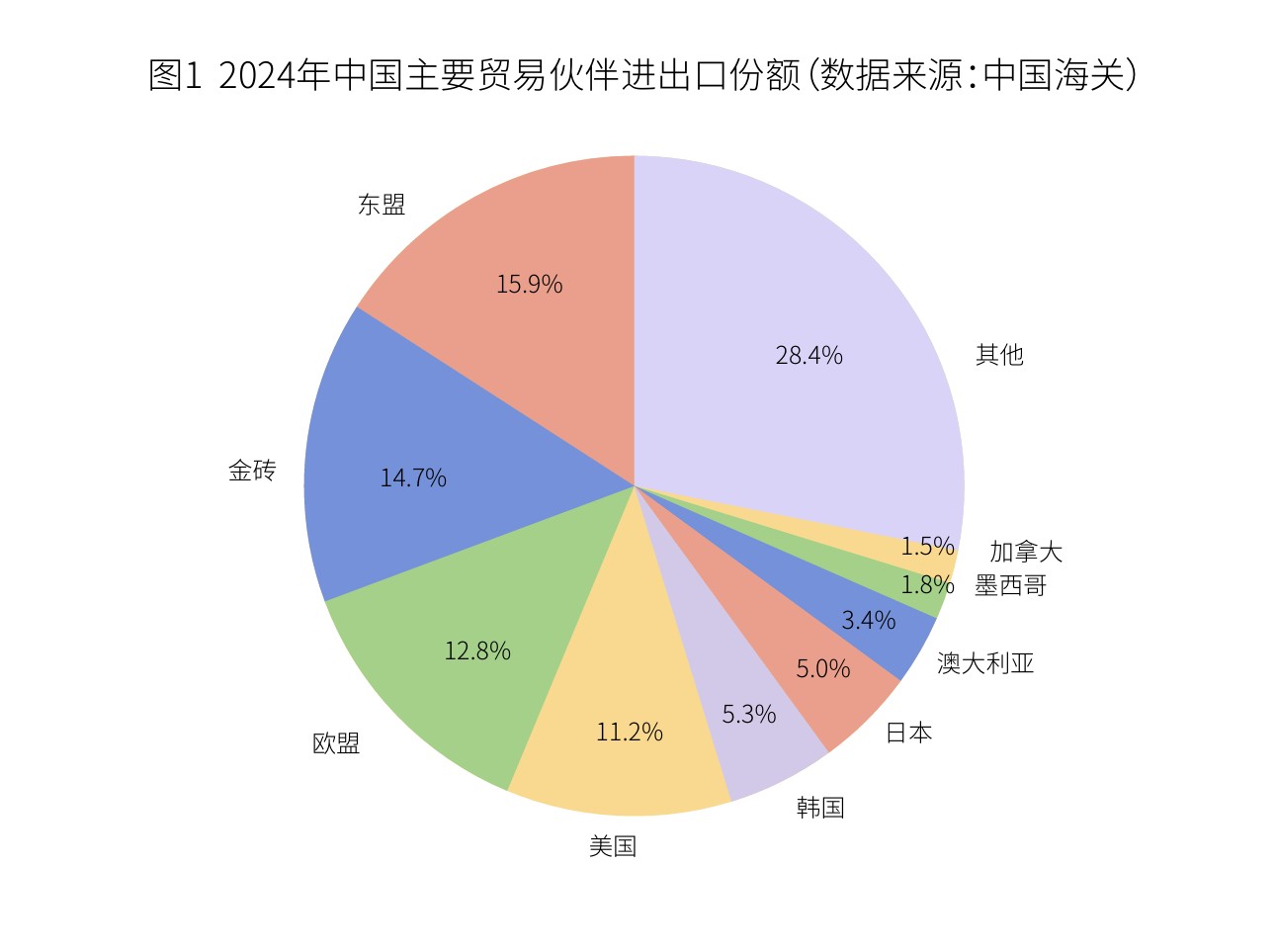

从2018年到2024年,随着美国持续提升对华关税,中国对外贸易格局出现明显调整。东盟取代美国成为中国最大贸易伙伴,美国则降至第四位。但整体来看,中国进出口仍保持相对稳定的发展趋势。

与2018年相比,新一轮关税战再次升级。此次美国关税加征的幅度和涉及范围均属史无前例,令其站在了全世界的对立面。

吴肖乐指出,由于特朗普政府对75个国家暂缓90天对等关税,而对中国立刻执行高关税,中国受影响最快的行业将是美国最容易在中国以外寻找到替代品的行业,例如处于产业链下游的消费品。对第一次贸易战的研究发现,机械等资本品由于技术壁垒高、可替代性弱、海外产能发展较慢,受到冲击的时间将延后。

美国对其他国家提出的90天暂缓期,吴肖乐认为,是美国为自己预留的谈判窗口期和喘息机会。美国政府可以利用这90天与各国谈判,也可让美国企业及时备货、调整供应链、缓解关税对美国国内企业的冲击。

“这一轮的关税战为中国企业寻找美国以外的海外合作伙伴提供了更多机会,这是一个关键窗口期,中国需要充分利用这个机会。”吴肖乐指出。如果美国政府继续朝令夕改,反而将为中国企业创造较大的战略空间,争取“小多边”的合作关系。

她认为,出海仍然是一个非常重要且强劲的趋势。中国企业可以构建一个具有柔性的全球供应链网络,通过多点分布来增强企业的供应链韧性。贸易冲击普遍发生在两个国家之间,企业可以通过第三国的产能满足需求,并应对汇率等变化。

图片来源:《中国对外商品贸易及供应链波动指数》报告

图片来源:《中国对外商品贸易及供应链波动指数》报告关税战之下,企业应该去哪里建厂?

众多企业发布了关税应对措施。

上市公司是主攻美国市场的3C配件跨境电商大卖家。近日,该公司相关负责人在回应关税影响时表示,早在2022年,安克已预判外部政策变化风险,并制定预案。目前,公司对美出口产品中近半数已实现海外生产,主要依托东南亚供应链体系,同时正加快推进全球柔性供应链战略。

上述负责人表示,关税及政策调整将对行业利润产生阶段性挤压,但是安克创新通过合规性、供应链管理及产品创新、品牌势能构建的“战略缓冲垫”,将使得公司具备更强的经营韧性与抗风险能力。

“目前对我们附加值相对较高的产品而言,存在一定的影响,但风险总体可控,同时也需观察美国是否会产生较高通胀从而伴随的潜在需求端挤压。不过相对而言,日常较为常用的刚需品需求会相对平稳。”一位跨境电商企业负责人对界面新闻表示。该公司是一家技工贸一体企业,也是消费电子细分垂直领域龙头。

该负责人指出,美国是该公司最大的消费市场,必须要加紧风险对冲布局。在生产端,公司与部分原材料和供应商协商适当降价,共同抵御风险。在市场端,公司将加快国内外市场布局。

吴肖乐建议,应更多关注当地市场。首先,中企如果去一个本身有市场的地区,可以保证投资不会受贸易战影响。例如,此前中国企业去墨西哥投资建厂,而美国对墨西哥加征关税,在当前的关税下,很多前期投资可能无法收回。“目前一部分中企的出海考虑如何规避美国关税,但我们无法得知美国何时对哪个国家加征关税,因此企业应该根据自己的行业特点、市场空间去选择出海。”

4月14日,复旦大学全球供应链研究中心团队在复旦大学管理学院政立院区发布了由吴肖乐主持编写的《中国对外商品贸易及供应链波动指数》报告。该指数基于大规模数据的量化分析,力求全面反映中国出口贸易与全球供应链的实时波动状态,为市场主体提供及时的数据支持与趋势判断。

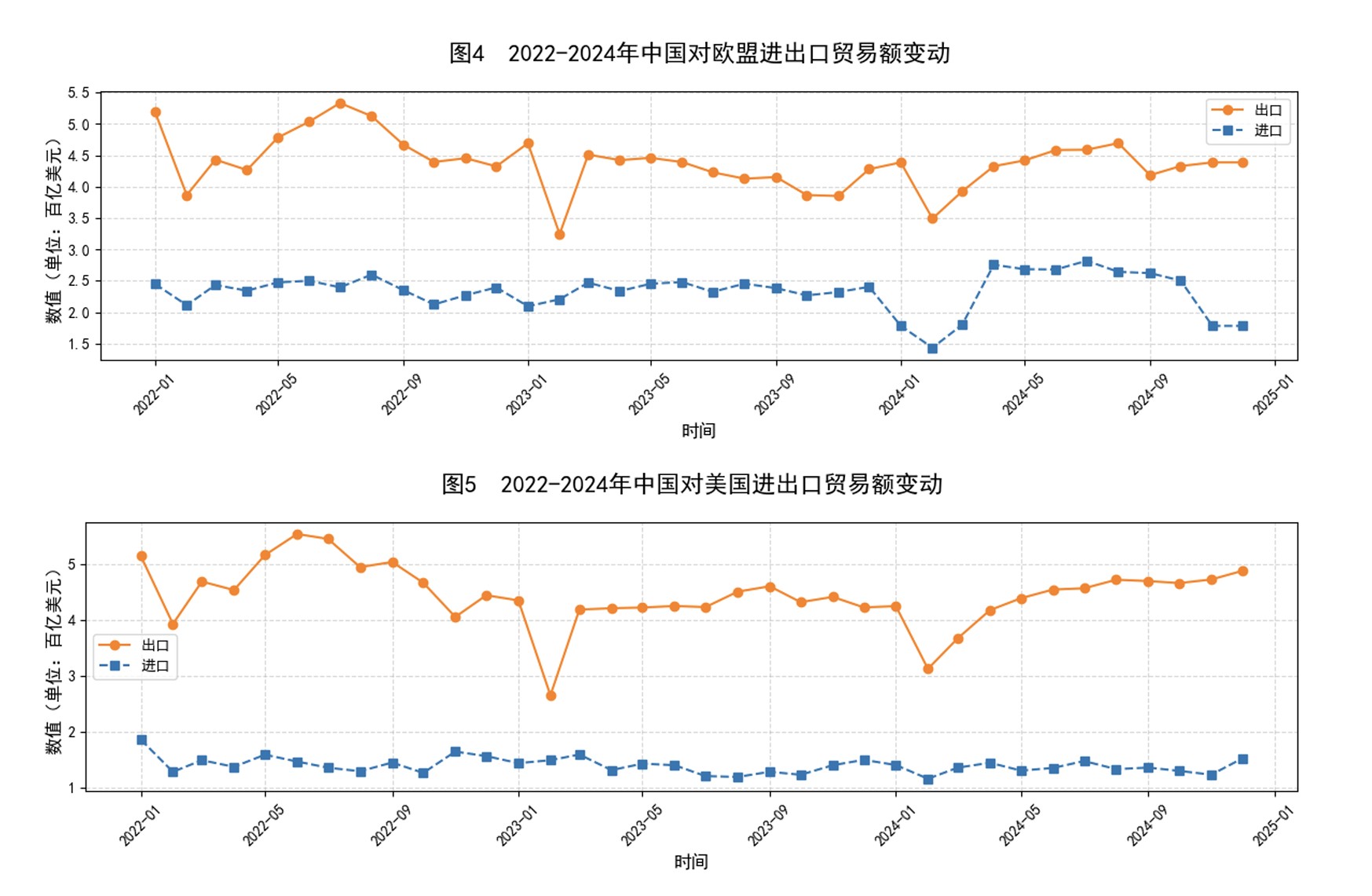

指数报告从多个维度呈现了2022年至2024年我国对外供应链波动的结构特征。

从国别来看,上述报告将中国主要贸易伙伴大致分为三类:

第一类是发展型伙伴,包括东盟和墨西哥,主要特点是中国企业与海外购买商之间的供应关系较为稳定,但商品贸易额波动上升,反映出贸易活跃度在上升背景下保持了一定的供应链韧性。

第二类是“动荡型伙伴”,包括金砖国家、美国、欧盟和日本,其特点是中国企业与国外购买商之间的供应关系不稳定,且商品贸易额波动显著, 表明受到多重外部冲击影响。需要特别指出的是,这一类型中存在内部差异:金砖国家的贸易波动主要源于出口增长,而美国、欧盟和日本的波动则更多来自出口下降。

第三类是“平稳型伙伴”,包括澳大利亚、加拿大和韩国,其典型特征是中外企业之间的供应关系较为稳定,商品贸易额波动幅度较小,整体供应链运行较为平稳。

图片来源:《中国对外商品贸易及供应链波动指数》报告

图片来源:《中国对外商品贸易及供应链波动指数》报告“美国加征关税后的贸易趋势变化可以进行后续的实时监测,例如,我们可以监测某个品类在全球的流动情况,这对企业而言更有意义。”吴肖乐表示。

例如,第13类商品“石料、石膏、水泥等”在商品结构变点比例中排名第一,表明该类商品的对外贸易已出现较为明显的结构性变化。进一步分析显示,该类商品在欧盟、日本、韩国、澳大利亚等市场的波动幅度也相对较高,提示这些地区的贸易结构可能正在发生较大调整。

她指出,相关部门可据此开展成因分析,进而加强预警、评估和调控。行业企业也可结合指数变化,更有针对性地调整海外布局、生产节奏和营销策略等经营决策。

相关文章

热门文章

格隆汇公告精选︱兴发集团等公司上半年业绩大幅预增;中通客车相关核查工作已完成,明起复牌

2025-03-19

格隆汇公告精选︱中芯国际第二季销售收入19亿美元同比增41.6%;ST海航拟向瀚巍投资增发A股募资不超108.7亿元

2025-03-19

格隆汇公告精选︱金龙鱼二季度净利环比大增1526%;伟明环保拟投资191亿元建设锂电池新材料项目

2025-03-19财经早报:A股迎来“定向降息” 全球宽松潮再度扑来

2025-03-19

格隆汇公告精选︱招商银行上半年净利694.2亿元同比增13.52%;ST众泰拟投建智能网联新能源汽车研发及生产基地项目

2025-03-19【晚间公告抢先看】沪市首份年报开开实业2021年净利同比增长58.81%、宁德时代2021年净利同比预增195.52%

2025-03-19

格隆汇公告精选︱西藏矿业2022年度净利预增363.76%-577.80%;阿里巴巴有意向取得2.48亿股美凯龙股票

2025-03-19

净亏损5.45亿元!700亿AI芯片龙头披露半年报|盘后公告集锦

2025-03-19

有话要说...